Retail

La clientèle dépense de nouveau, retourne dans les magasins et recommence à faire des achats au printemps 2025

28 août 2025

Calcul du temps...

Calcul du temps...

Le Conseil canadien du commerce de détail (CCCD) et les services de données de MonerisMD se sont associés pour fournir des données sur les dépenses de crédit et de débit au Canada, ainsi que des renseignements sur les consommatrices et consommateurs, afin d’aider l’industrie du commerce de détail à mieux comprendre le comportement et les tendances en matière de dépenses à l’échelle nationale et provinciale.

Chaque trimestre, le Conseil canadien du commerce de détail sonde les membres de la direction des commerces de détail de taille moyenne de tout le pays afin d’obtenir des témoignages de première main sur la santé du commerce de détail au cours du trimestre écoulé. Le CCCD ne présente pas les résultats en tant qu’analyse statistiquement représentative, mais plutôt comme un pouls de la vente au détail pour contribuer à contextualiser les tendances qui ont une incidence sur le secteur. Les personnes ayant répondu et provenant des secteurs du gaz, des véhicules à moteur ou de l’épicerie ne sont pas inclus dans le sondage.

Le commentaire suivant est un extrait du rapport couvrant la période de mars à la mi-mai 2025.

Constats principaux :

Ventes au détail

Pas moins de 80 % des détaillants ont observé une augmentation des ventes par rapport à l’année dernière jusqu’à la fin du printemps. Les détaillants interrogés s’en tiennent à leurs modestes plans de croissance et de marketing pour 2025, malgré l’incertitude liée aux tarifs douaniers, aux chaînes d’approvisionnement, au risque de récession et à la faible confiance des consommatrices et consommateurs – les récents gains permettant pour l’instant de contenir les inquiétudes.

-

La longue fin de semaine de mai a couronné un printemps vigoureux, 67 % des détaillants faisant état d’une amélioration de leurs ventes par rapport à la même période l’année dernière.

-

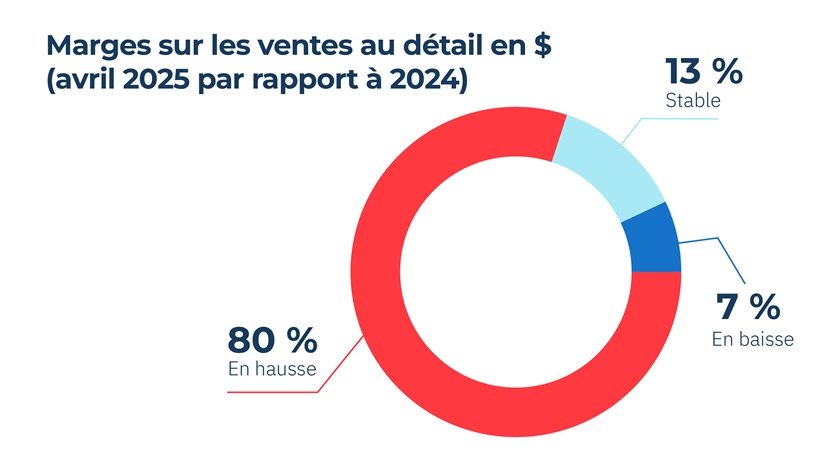

En tout, 80 % ont fait état d’une croissance des marges en dollars d’une année sur l’autre, et 56 % ont constaté une amélioration des pourcentages de marge – gains largement dus à la réduction des activités promotionnelles et à des décisions plus stratégiques en matière d’assortiment et de gamme.

Comportement de consommation et tendances des dépenses

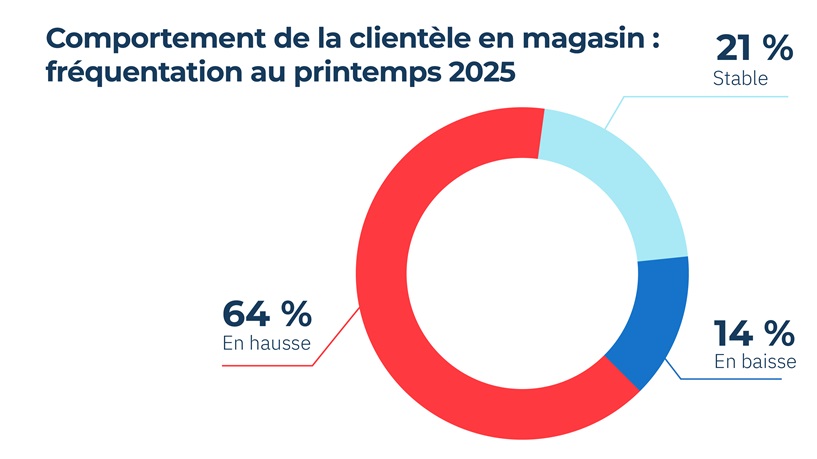

La plupart des détaillants ont été encouragés par un net redressement après un début d’année morose, malgré un mois de mai frais qui a freiné les ventes saisonnières.

-

La valeur moyenne des transactions a augmenté pour 80 % des personnes interrogées.

-

La taille du panier est restée stable ou a augmenté pour près de 70 % d’entre elles.

-

Le trafic sur le Web a également augmenté pour 80 % des détaillants, bien que le rendement en matière de conversion et de ventes soit plus mitigé.

Trois changements majeurs ont remodelé le paysage du commerce de détail canadien au début de l’année 2025 :

-

La fermeture des 90 magasins Peavey Mart

-

La liquidation de la Baie d’Hudson, de Saks Fifth Avenue et de Saks Off Fifth

-

L’essor du magasinage patriotique

Ces fermetures ouvrent la voie à de nouvelles occasions pour le commerce de détail, qu’il s’agisse de s’approprier des parts de marché et des talents ou d’accueillir de nouvelles marques. Pourtant, des défis subsistent, en particulier avec la perte des principaux magasins piliers, la Baie d’Hudson et Saks Fifth Avenue, qui a laissé des vides dans les centres commerciaux et les points d’accès. Les propriétaires et les détaillants s’adaptent, ce qui ouvre la voie à des initiatives audacieuses et à une nouvelle croissance dans l’ensemble du secteur.

Si la longue fin de semaine de mai a répondu aux attentes de la plupart des détaillants, le temps frais et humide a freiné les résultats des catégories saisonnières et de la rénovation. Pour ce qui est de l’avenir, les détaillants restent prudemment optimistes pour l’été et prévoient une croissance stable ou modeste pour la rentrée scolaire.

Les achats en ligne sont restés stables, 80 % des propriétaires de commerce de détail interrogés faisant état d’une augmentation du trafic et 77 % d’une hausse des ventes en ligne.

Sentiment des détaillants : optimisme prudent dans un paysage en mutation

-

Les détaillants s’en tiennent à leurs plans (modestes) de croissance et de marketing pour 2025. Les détaillants reconnaissent que la seconde moitié de l’année est assez incertaine en raison des tarifs douaniers réciproques, des défis liés à la chaîne d’approvisionnement, du risque de récession et de la faible confiance des consommatrices et consommateurs, mais qu’il n’y a pas suffisamment de données solides pour cristalliser ce risque, en particulier si l’on considère les trois derniers mois de ventes positives dans les magasins.

-

Embrasser l’identité canadienne. Alors que la clientèle préfère de plus en plus les produits nationaux aux produits américains, les détaillants canadiens ont continué à s’appuyer sur leur identité nationale, bénéficiant d’un léger regain dans le moral des consommateurs.

À propos du Conseil canadien du commerce de détail

Le commerce de détail est le plus important employeur du secteur privé au Canada, avec plus de 2 millions de personnes travaillant dans notre secteur. Le Conseil canadien du commerce de détail (CCCD) est une association à but non lucratif financée par l’industrie qui représente les petites, moyennes et grandes entreprises de commerce de détail dans toutes les collectivités du pays. En tant que voix du secteur du détail au Canada, le CCCD représente fièrement plus de 45 000 boutiques œuvrant dans tous les formats de vente au détail : les grands magasins, les épiceries, les magasins spécialisés, les magasins à rabais, les commerces de détail indépendants et les commerces en ligne.

Vous aimeriez devenir membre du CCCD? Consultez le site Web ou écrivez à [email protected] pour de plus amples renseignements

Profil de l'auteur :